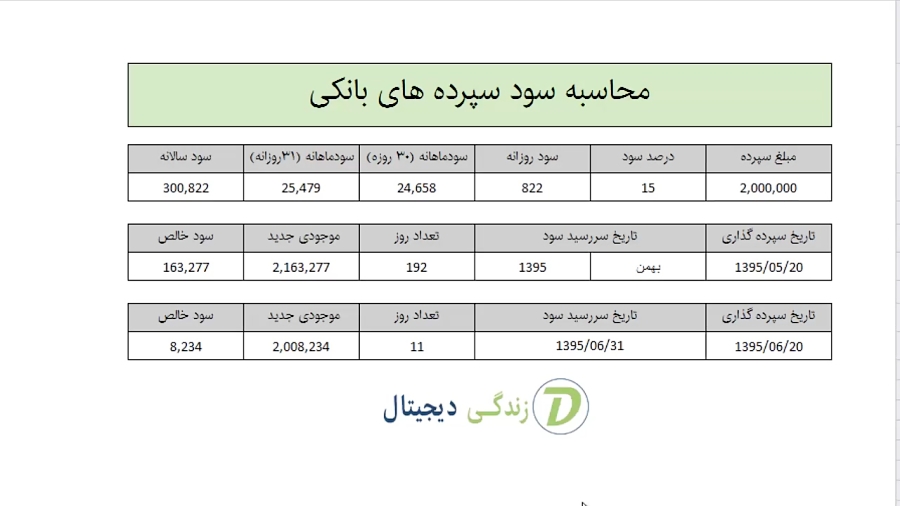

فرمول محاسبه سود سپرده بلند مدت

سرمایهگذاری در سپردههای بلند مدت یکی از روشهای امن و قابل اعتماد برای افزایش سرمایه است. این نوع سرمایهگذاری به افراد این امکان را میدهد که بدون ریسک زیاد، به مرور زمان سود کسب کنند. محاسبه سود این سپردهها میتواند بهنظر پیچیده بیاید، اما با درک صحیح از فرمولهای مربوطه، میتوان به راحتی آن را انجام داد.

در این مقاله، به بررسی فرمولهای مختلف محاسبه سود سپرده بلند مدت خواهیم پرداخت. این فرمولها تحت تأثیر عواملی مانند نرخ سود سالیانه، مدت زمان سپردهگذاری و نوع محاسبه سود قرار دارند. هدف این است که به شما کمک کنیم تا درک بهتری از نحوه عملکرد این سپردهها و نحوه محاسبه سود آنها داشته باشید.

روشهای محاسبه سود سپرده بلند مدت

برای محاسبه سود سپردههای بلند مدت، روشهای مختلفی وجود دارد که هر کدام بسته به نوع سپرده و شرایط قرارداد ممکن است متفاوت باشند. این روشها معمولاً بر اساس عواملی چون نرخ سود، مدت زمان سپردهگذاری و نحوه تعلق گرفتن سود تعیین میشوند. با درک این روشها، میتوان انتخاب بهتری در زمینه سرمایهگذاری داشت و از بازده مناسب بهرهمند شد.

روش ساده محاسبه سود

در این روش، سود به صورت ثابت و بدون تغییر طی مدت سپردهگذاری محاسبه میشود. به این معنی که سود سالانه بهطور مستقیم به اصل سرمایه افزوده میشود و پس از پایان مدت تعیین شده، میزان سود محاسبه شده مشخص خواهد شد. این روش سادهترین و ابتداییترین شیوه برای محاسبه سود است که در بسیاری از سپردهها به کار میرود.

روش ترکیبی (ترکیب سود سالیانه)

در این روش، سود بهطور دورهای به اصل سرمایه اضافه میشود و سپس روی مبلغ جدید سود محاسبه میشود. به این ترتیب، سود هر سال روی مبلغ اصلی و سود قبلی محاسبه میشود، که باعث میشود میزان سود نهایی بیشتر از روش ساده باشد. این روش به ویژه در سپردههایی که سود آنها بهصورت سالانه تجدید میشود، کاربرد دارد.

مفاهیم اصلی در سودآوری سپردهها

درک مفاهیم اساسی در زمینه سودآوری سپردهها برای تصمیمگیری صحیح در سرمایهگذاری اهمیت زیادی دارد. عوامل مختلفی بر میزان سود حاصل از سپردههای بلند مدت تأثیر میگذارند که شناخت آنها میتواند به افراد کمک کند تا سرمایهگذاری بهینهتری داشته باشند. این مفاهیم، علاوه بر درک نحوه محاسبه سود، شامل عواملی هستند که ممکن است میزان بازده را تحت تأثیر قرار دهند.

نرخ سود یکی از مهمترین مفاهیم در این زمینه است. این نرخ تعیینکننده میزان سودی است که سرمایهگذار در ازای سپردهگذاری خود دریافت میکند. نرخ سود میتواند ثابت یا متغیر باشد و بسته به شرایط اقتصادی و نوع بانک یا موسسه مالی، تغییر کند.

از سوی دیگر، مدت زمان سپردهگذاری نیز تأثیر زیادی بر میزان سود دارد. هر چه مدت زمان سپردهگذاری بیشتر باشد، معمولاً سود نهایی بیشتری کسب خواهد شد. این امر بهویژه در سپردههای بلند مدت اهمیت پیدا میکند، جایی که سرمایهگذار میتواند از بهره مرکب یا تجدید سود سالانه بهرهمند شود.

چگونه نرخ سود سپرده را محاسبه کنیم؟

برای محاسبه نرخ سود سپرده، ابتدا باید عواملی مانند مدت زمان سپردهگذاری، مبلغ اولیه و نوع محاسبه سود (ساده یا مرکب) را در نظر گرفت. این نرخ معمولاً بهصورت درصدی مشخص میشود و نشاندهنده میزان بازدهی است که از سرمایهگذاری حاصل میشود. در این بخش، نحوه محاسبه نرخ سود با استفاده از فرمولهای مختلف توضیح داده میشود.

برای محاسبه نرخ سود سالیانه، معمولاً از فرمولهای ساده یا پیچیدهتر بسته به نوع سپرده استفاده میشود. در سپردههای ساده، سود تنها بر اساس مبلغ اولیه محاسبه میشود، در حالی که در سپردههای مرکب، سود به مبلغ اصلی افزوده شده و سود سالهای بعدی از مجموع این مبلغ محاسبه میشود.

| نوع محاسبه | فرمول محاسبه | مثال |

|---|---|---|

| سود ساده | سود = مبلغ اولیه × نرخ سود × مدت زمان | 100,000 × 5% × 1 = 5,000 |

| سود مرکب | سود = مبلغ اولیه × (1 + نرخ سود)^مدت زمان - مبلغ اولیه | 100,000 × (1 + 5%)^1 - 100,000 = 5,000 |

با استفاده از این فرمولها، میتوان نرخ سود واقعی سپرده را بر اساس مدت زمان و مبلغ سرمایهگذاری محاسبه کرد. همچنین، باید توجه داشت که در برخی موارد، نرخ سود میتواند بهطور سالیانه یا ماهیانه تغییر کند و این مسئله بر محاسبات تأثیر خواهد گذاشت.

عوامل مؤثر بر میزان سود سپرده

میزان سود حاصل از سپردههای بلند مدت تحت تأثیر مجموعهای از عوامل قرار دارد که شناخت آنها برای انتخاب صحیح نوع سپرده و پیشبینی بازده سرمایهگذاری ضروری است. این عوامل میتوانند بهطور مستقیم یا غیرمستقیم بر سود نهایی تاثیر بگذارند و در نتیجه، سرمایهگذار باید به آنها توجه ویژهای داشته باشد.

عوامل اقتصادی و بازار

یکی از مهمترین عواملی که بر میزان سود سپردهها تأثیر دارد، وضعیت اقتصادی و نوسانات بازار است. این عوامل ممکن است بر نرخ سود بانکی و همچنین ثبات آن در طول زمان تأثیر بگذارند. مهمترین این عوامل عبارتند از:

- نرخ بهره بانک مرکزی: هرچه نرخ بهره بانک مرکزی بالاتر باشد، معمولاً نرخ سود سپردهها نیز افزایش مییابد.

- تورم: تورم بالا ممکن است موجب کاهش قدرت خرید سرمایهگذار شود، بنابراین بانکها ممکن است نرخ سود بالاتری پیشنهاد دهند.

- عرضه و تقاضای نقدینگی: تقاضا برای سرمایهگذاری و عرضه پول در بازار میتواند بر نرخ سود سپردهها تأثیر بگذارد.

ویژگیهای سپرده و بانک

عوامل دیگری نیز مانند شرایط خاص هر سپرده و ویژگیهای بانک یا موسسه مالی مورد نظر بر سود سپرده تأثیرگذار هستند. این عوامل شامل موارد زیر میشود:

- نوع سپرده: بسته به نوع سپرده (ساده، مرکب، کوتاهمدت، بلندمدت) نرخ سود متفاوت خواهد بود.

- مدت زمان سپردهگذاری: سپردههای بلندمدت معمولاً نرخ سود بالاتری دارند.

- امتیاز ویژه بانک: برخی بانکها برای جذب مشتریان، نرخ سود ویژهای را برای سپردههای بلندمدت ارائه میدهند.

این عوامل باید در کنار یکدیگر بررسی شوند تا به درک دقیقی از میزان سود و بازدهی سپردههای بلندمدت دست یابید.

مقایسه انواع سپردههای بلند مدت

سپردههای بلند مدت از نظر ساختار، نرخ سود، و شرایط مختلف با یکدیگر تفاوت دارند. انتخاب نوع مناسب سپرده بستگی به اهداف سرمایهگذار، میزان تحمل ریسک و نیاز به نقدینگی دارد. در این بخش، انواع مختلف سپردههای بلند مدت مقایسه میشوند تا به سرمایهگذاران کمک کنند تصمیمات بهتری در خصوص انتخاب سپرده مناسب اتخاذ کنند.

سپردههای ثابت

سپردههای ثابت به سپردههایی اطلاق میشود که نرخ سود آنها در طول مدت قرارداد ثابت باقی میماند. این سپردهها مناسب کسانی هستند که به دنبال یک بازده پیشبینیپذیر و بدون تغییر هستند. نرخ سود این سپردهها معمولاً پایینتر از انواع دیگر سپردهها است، اما به دلیل ثبات و امنیتی که دارند، انتخاب خوبی برای کسانی است که نمیخواهند در معرض نوسانات اقتصادی قرار بگیرند.

سپردههای با سود مرکب

در این نوع سپردهها، سود بهطور دورهای به مبلغ اصلی افزوده میشود و سپس بر روی مبلغ جدید سود محاسبه میشود. این فرایند موجب میشود که سود به مرور زمان بیشتر شود و بازده نهایی بالاتر از سپردههای ثابت باشد. سپردههای با سود مرکب به کسانی که تمایل دارند از بهره مرکب بهرهمند شوند و مدت زمان طولانیتری سرمایهگذاری کنند، توصیه میشود.

با توجه به ویژگیهای ذکر شده، انتخاب نوع سپرده بستگی به نیاز و اهداف فردی هر سرمایهگذار دارد. برخی ممکن است امنیت و پیشبینیپذیری را ترجیح دهند، در حالی که برخی دیگر به دنبال حداکثر سود از طریق سود مرکب هستند.

نکات مهم قبل از سرمایهگذاری در سپردهها

قبل از سرمایهگذاری در سپردههای بلند مدت، توجه به چند نکته مهم میتواند به شما در انتخاب مناسبترین گزینه کمک کند. این نکات به شما این امکان را میدهند که با اطمینان بیشتری تصمیم بگیرید و از هرگونه ریسک یا زیان احتمالی جلوگیری کنید. شناخت دقیق شرایط سپردهها و تحلیل صحیح آنها به افزایش بازده سرمایهگذاری کمک میکند.

بررسی نرخ سود و شرایط سپرده

قبل از اقدام به سرمایهگذاری، باید نرخ سود پیشنهادی و شرایط سپرده را بهدقت بررسی کنید. توجه به موارد زیر میتواند شما را در انتخاب بهتر راهنمایی کند:

- نرخ سود ثابت یا متغیر: اطمینان حاصل کنید که نرخ سود سپرده ثابت است یا ممکن است در طول زمان تغییر کند.

- مدت زمان سپردهگذاری: مدت زمان سپردهگذاری تأثیر زیادی بر میزان سود خواهد داشت. برخی سپردهها ممکن است نیاز به قفل شدن سرمایه برای مدت زمان طولانی داشته باشند.

- پیشبینی نرخ تورم: اگر نرخ تورم بالا باشد، نرخ سود سپرده ممکن است نتواند ارزش سرمایه شما را حفظ کند.

بررسی شرایط بانک یا موسسه مالی

مهم است که بانک یا موسسه مالی که سپرده خود را در آن قرار میدهید، معتبر و قابل اعتماد باشد. برخی نکات که باید در نظر بگیرید عبارتند از:

- معتبر بودن موسسه: اطمینان حاصل کنید که بانک یا موسسه مالی تحت نظارت سازمانهای مالی معتبر قرار دارد.

- دسترسی به خدمات آنلاین: بررسی کنید که آیا موسسه خدمات آنلاین برای مدیریت سپردهها و مشاهده وضعیت حسابها ارائه میدهد.

- امکانات و خدمات اضافی: برخی از بانکها ممکن است خدمات اضافی مانند امکان دریافت وام با ضمانت سپرده ارائه دهند که میتواند برای شما مفید باشد.

با توجه به این نکات، میتوانید تصمیمی آگاهانه و منطقی برای سرمایهگذاری در سپردههای بلند مدت اتخاذ کنید و از بیشترین سود ممکن بهرهمند شوید.

یک پاسخ بگذارید

دسته بندی

- تجارت اتوماتیک

- بازار رمزارزها

- دوره جامع کریپتو و فارکس

- راز موفقیت در ترید

- وبلاگ معامله گران

- فارکس اسلامی در ایران

- معاملات با Forex

- آموزش فارکس برای مبتدی ها

- دوره آموزش فارکس

- استراتژی معاملاتی فارکس

- دوره ی فارکس

- درآمد از فارکس

- دوره جامع بورس

- راهنمای کامل ویژه مبتدیان

- نرم افزار مفید تریدر

- فارکس خوب

- معاملات فارکس

- بهترین بروکر فارکس در ایران